母婴行业是一个年产值超过万亿的大产业。

近些年,受居民收入提升及二孩政策放开等因素的刺激,行业保持在两位数的增长。但是,行业巨大的空间并没有像房地产、互联网以及汽车等行业那样诞生一批大市值的上市公司。相反,母婴行业领先企业的市值普遍在100亿人民币以下。

是什么造成了这一反差,行业未来的趋势如何?我们具体来看。

收入提升、二孩政策促进行业高增长

母婴行业涵盖了孕产妇及婴儿的衣、食、住、行、娱、教等内容,是一个规模庞大但又较为分散的产业。

根据中国产业信息网的数据,我国母婴行业的总体规模从2011年的11,089亿上升到了2017年的25,919亿,年复合增速达到了15.2%。与此同时,行业近两年还在加速增长,2016年与2017年的增速都超过了16%,高于过去几年的平均水平。

行业近几年较高速增长的一大背景是居民收入的增长以及消费支出的增加。根据国家统计局的数据,国内居民人均可支配收入从2013年的18,311元上升到了2017年的25,974元,同期的居民人均消费支出则从10,411元上升到了14,620元。

另一个背景则是国内计划生育政策的逐步放开。

2013年11月,十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》提出“启动实施一方是独生子女的夫妇可生育两个孩子的政策”,即“单独二孩”。

2015年10月,十八届五中全会正式宣布全面放开二孩政策,即全面实施一对夫妇可生育两个孩子的政策。

政策的改变在第二年产生立竿见影的效果。2013年放开“单独二孩”后,2014年的出生人口就从前一年的1640万上升到了1687万,出生率则从2013年的12.08‰上升到了12.37‰。2016年同样如此,在2015年放开“全面二孩”后,次年的出生率从12.07‰上升到了12.95‰。

下图列示了2011年-2017年国内出生人口及出生率的变化:

不过,人口政策放松对于能否持续改善出生率还存在较大不确定性,比如2013年的政策效果只持续了一年,2015年的出生率就跌回到了2013年的水平。

大行业,小公司

虽然母婴行业规模很大,但集中度普遍不高。从下表A股和H股中以母婴产品为主营的上市公司2018年中期财务数字可以看到,除了好孩子国际(1086.HK)的营收达到了44.32亿,其余公司的营收都在15亿以下。

母婴企业的盈利能力也相对较弱,除了受到金融负债的公允价值变动等原因导致账面大幅亏损的宝宝树,其中盈利能力最好的好孩子国际半年度也只录得1.33亿净利润,净利润率只有区区3%。

从营收增速来看,除了高乐股份和好孩子国际保持在30%以上,其余公司普遍都在20%以下,部分企业如奥飞娱乐、贝因美更是录得负增长。况且,高乐股份的高增长还是来自于并购教育资产所得。

较低收入规模、盈利能力以及营收增速的直接结果就是较小的市值。在这些上市公司中,只有新上市的宝宝树市值接近100亿人民币,其余大部分都在50亿人民币以下。

行业新趋势

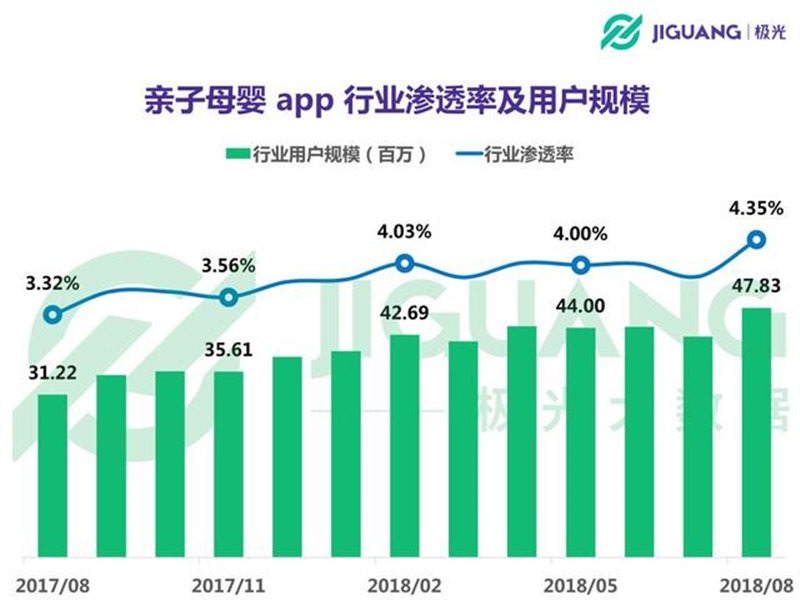

近些年,母婴行业,特别是母婴零售的线上和线下都表现出了一些新的发展趋势。

从线上来看,随着互联网技术的发展,行业出现了母婴垂直电商平台以及母婴社区平台的兴起。

母婴垂直平台的代表公司为蜜芽,该公司定位为“进口母婴限时特卖”。根据公司官网的披露,其2011年成立以来已完成E轮融资,估值超百亿。其他公司还包括贝贝网、海拍客等。

下表列示了部分主流母婴垂直电商平台:

母婴社区平台的代表则是2018年11月27日刚在港交所上市的宝宝树集团(1761.HK),公司为年轻父母提供了一个学习、交流、记录以及购物的平台。根据公司的描述,截至2018年三季度,宝宝树平台的月活跃用户已经达到了1.75亿。

下表列示了部分主流母婴社区平台:

线下的趋势则是母婴连锁专卖店的兴起与壮大。根据爱婴室(603214.SH)招股说明书的描述,国内母婴专卖店分为四大类型,其中前两大类型具备规模优势,分别为单店超过5000平米、商业模式创新(提供游乐场、儿童游泳等服务)的母婴连锁店(如孩子王)以及连锁门店超过100家的母婴企业(如爱婴室、乐有中国等)。

母婴行业作为传统产业历史悠久,而且进入门槛相对较低,所以母婴类上市公司天然就面临着国际巨头和国内其他企业的竞争。以国内奶粉领先企业贝因美为例,公司营收连续4年下滑,除了行业恶性事件的影响以及自身经营的原因,国际巨头林立也是重要原因之一。又比如玩具企业的乐高公司、尿不湿领域的保洁、花王等也都是国内企业发展壮大过程中不得不面临的强大竞争对手。

相对而言,母婴社区、母婴零售等子行业由于更加本土化,为国内企业提供了相对更好的发展机会。

当然,除了行业的竞争格局,居民需求以及政策的变化也需要重点关注。(CJT)