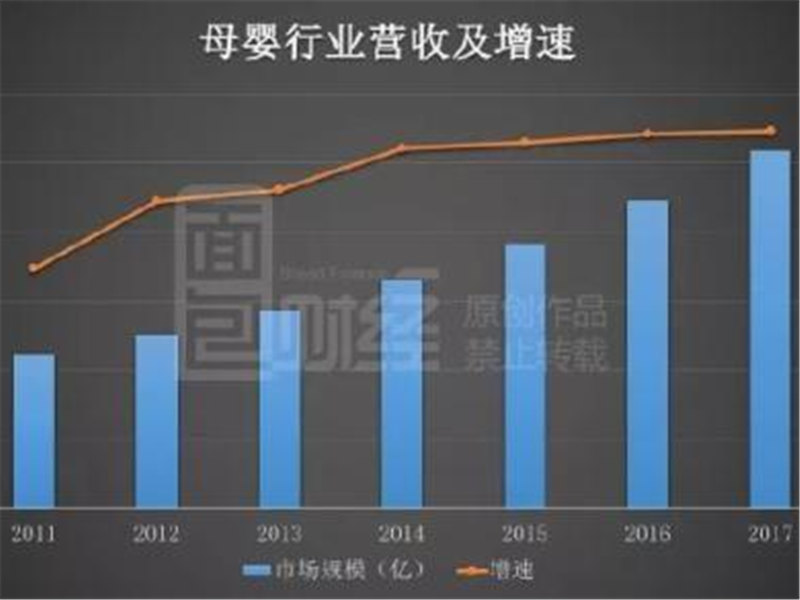

中国产业信息网的数据显示,2017年,我国母婴童消费市场规模达到23613亿元。在全面“二孩”政策等诸多因素作用下,预计2020年母婴童消费市场规模将达到3万亿元。记者调查发现,母婴市场目前还集中在一、二线城市的年轻父母身上,未来伴随着三、四线城市的崛起,母婴市场将更加巨大。面对如此商机,你准备好了吗?

“二孩”扎堆

一家医院3个月接生154名“二孩”

3月11日,在渝北区人民医院产科的产房门口,准爸爸梁川正在焦急地等待着,他的妻子正在里面进行无痛分娩。

“这是我们的第二个孩子,大的一个已经4岁了。虽然妻子以前生过一个孩子,但面对第二个孩子的降生,我难免还是有一些紧张和担心。”梁川说,母子平安是他最大的心愿。

其实,妇产科的医护人员每天都要严阵以待,随时迎接新生命的到来。“全面实施二孩政策以来,我们的工作量的确增加了不少。”渝北区人民医院妇产科负责人说,无论是产科医生还是助产士,每天都在高负荷工作。

“去年12月到今年2月,在我们医院出生的‘二孩’就多达154人。”这名负责人说,这相当于平均每天有1.7个二胎宝宝在这家医院降生。

“我们每周还专门准备了两节育婴课,来听课人中,有很多都是‘二孩’父母。”这名负责人说,虽然是“二孩”,但家长们还是渴求学到新的科学育婴知识。

观念转变

越来越注重母婴产品质量

艾瑞咨询发布的《2017中国母婴家庭人群白皮书》显示,与其他类型的消费相比,母婴家庭人群在购买母婴产品时,更关注产品的质量和材质,重视度分别达到74.8%和39.5%,远高于进行普通消费时对它们的重视度。此外,母婴家庭人群在购买母婴产品时,对价格的敏感性相对较低,重视度仅为33.0%,远低于进行普通消费时对此的重视度。母婴产品的质量好坏和材质情况直接关系到母婴健康和安全,因此,大部分用户宁可花费较高的价格,消费高质量、优材质的母婴产品。同时,对于母婴产品消费决策,质量、实用性和材质是母婴家庭人群最关注的要素。此外,除产品自身因素(质量、材质、实用性等)外,母婴产品的价格和品牌是各母婴家庭成员的集中关注点。

《2017中国母婴家庭人群白皮书》显示,月消费5000元及以下的母婴家庭中,购买母婴产品的月开销集中于1000元以下;月消费5001元~20000元的母婴家庭中,购买母婴产品的月开销集中于3000元以下;月消费20000元以上的母婴家庭中,购买母婴产品的月开销集中于5000元以下。此外,伴随着家庭月消费的增长,低额母婴产品月开销群体占比显著下降,高额母婴产品月开销群体占比快速上升。

市场壮大

母婴用品产业链备受关注

根据国家统计局数据,2017年新生儿人数达到1723万,其中二胎新生儿比例提升,超过一胎人数,达到883万人,比重超过50%,全面“二孩”政策效果持续显现,从而带动母婴童消费市场规模不断增加。

重庆市孕婴童用品产业协会负责人告诉记者,很多商家和企业都看到怀孕妈妈从孕前准备到孕后恢复等各个时期的商机,大家开始关注母婴用品产业链上婴童的衣食住行等多个领域。

除了品牌专卖店、厂家直营体验店等传统线下渠道外,不少线上平台也推出了母婴频道、母婴店。近两年来,母婴行业线上电商交易规模的占比正在成倍递增。

根据广州启尔智信息公司发布的《2018年上半年中国母婴实体店消费数据报告》显示,随机抽样全国1200家母婴实体店,对比2017年同期,母婴实体店销售总额平均增长8.3%。

市场掘金

回渝转行进军母婴市场

在深圳批发毛衣十多年的罗大勇,从今年初开始转型,进军母婴市场,在重庆观音桥和万州,各开了一家母婴店。

“现在的毛衣生意一落千丈,但母婴市场生意却在持续上涨。现在生二胎的越来越多,对母婴产品需要也越来越大,像纯棉衣服、裤子、袜子、尿不湿等商品,很受父母们的欢迎。”罗大勇说,他在深圳,看到做母婴商品的商家,生意比批发毛衣利润高很多,而且不缺货源。从去年6月份开始,他便回到重庆主城及老家万州进行市场调查。虽然主城区的母婴市场竞争相对更加激烈,但高档母婴用品利润高;而万州作为二、三线城市,竞争没有这样激烈,不过定位很明确,母婴用品价格适当,质量过硬,能做得起量。这样分别在两个地方开家母婴用品店,不仅可以形成市场互补,而且也便于组织货源,赚钱几率自然就大了。

竞争加剧

大型母婴用品连锁店全国布局

在抢占母婴消费市场“大蛋糕”的路上,还有众多大型连锁店在加紧布局,孩子王就是其中一家。截至目前,成立于2009年的孩子王足迹已遍布安徽、四川等全国110座城市,门店数量达229家。其中,重庆区域内共有18家门店,是孩子王全国门店数量最多的城市。预计到2019年底,孩子王门店全国的数量将超过300家。财报显示,孩子王在2017年上半年实现了首次盈利,净利润为6145.73万元。

据重庆市孕婴童用品产业协会负责人介绍,从整体来看,中国母婴用品店连锁化加速,单从发展现状来看,地域割裂仍然十分明显,地方母婴店连锁众多,即使在一个小县城,都可能存在一个有着几十家门店的连锁品牌。目前,母婴市场像孩子王这样的全国性连锁店还有很多,包括爱婴室、乐友孕婴童等。

其中,从1999年成立到现在的乐友孕婴童,网上商城注册会员数量超过1100万,门店遍布北京、天津、上海、沈阳等全国各大城市,乐友门店超过580家,占据了华北地区很大的份额。

爱婴室则是国内最大的母婴产品销售公司,于2018年3月30日登陆上交所。其经营产品涵盖婴幼儿乳制品、纸制品、喂哺用品、洗护用品等品类,惠氏、雅培、美赞臣、达能、雀巢、金佰利、宝洁、嘉宝等品牌均有入驻。截至2018年6月,爱婴室共有直营门店202家,经营面积12.06万平方米,2018上半年爱婴室营业收入10.2亿元,同比增加15.52%,归属上市公司股东的净利润4892.6万元,同比增加46.04%。

“去年12月4日,爱婴室(603214。SH)发公告称,已与重庆婴友商贸有限公司签订投资框架协议。”这名负责人表示,该协议称爱婴室拟投资1800万元收购重庆婴友商贸有限公司全资子公司重庆泰诚实业有限公司51.72%股权,爱婴室也将成为后者的控股股东。若此次收购完成,则意味着爱婴室将进军重庆母婴市场。

发展趋势

线上线下融合催生新零售

线下实体店开得红红火火,线上母婴电商店同样热闹。罗大勇告诉记者,他经过深入调查,发现除了实体店,还要有自己的微商店,在线上也要有渠道,才能把生意做好。“虽然我不像孩子王那样拥有2400万会员,也不像乐友孕婴童有自己的婴幼儿母婴用品网上商城,但是我可以在淘宝上开自己的店。”他说,这样,线上线下都有销售,经营得当,养活一家人没有问题,有机会还可以再多发展自己的连锁店。

其实,随着电商发展,使得传统的线下母婴门店曾一度处于低迷期,行业竞争加剧。经过艰苦鏖战,电商流量红利逐渐消失,线上线下的关系也从竞争变为开始相互融合,母婴实体门店的格局又一次发生变化。一方面,线上渠道的电商大鳄纷纷在线下收买、兼并、新增零售实体店;另一方面,母婴零售连锁也在紧锣密鼓布局新零售,如打造智慧门店、沉浸式体验、全渠道、柔性供应链等。

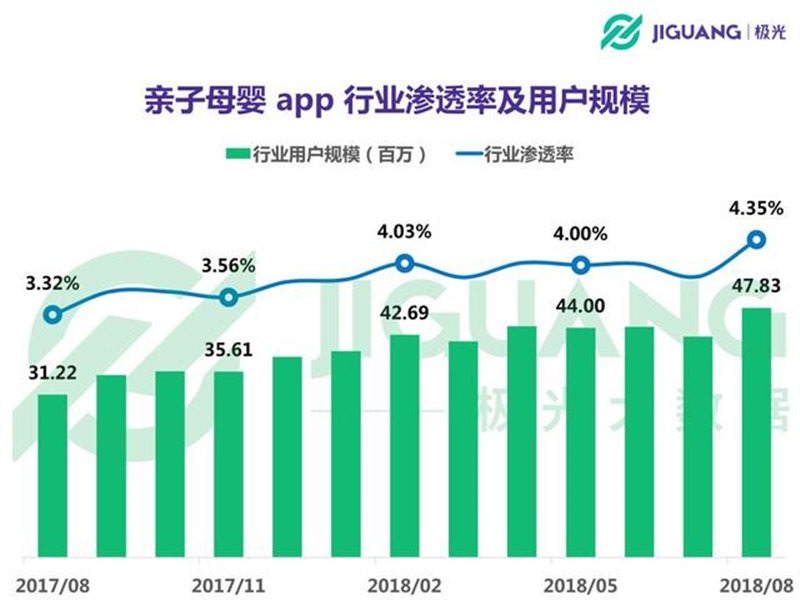

艾瑞咨询发布的《2017中国母婴家庭人群白皮书》显示,2016年2月至2017年2月,母婴APP(线上电商)月独立设备数涨幅超过70%。根据艾瑞移动网民行为监测系统的监测数据显示,从2016年2月到2017年2月,母婴类APP的月独立设备数从4384.5万上升至7468.5万,整体涨幅超过70%。此外,母婴类APP在移动端的渗透率从4.6%攀升至7.0%,并两次出现峰值7.8%。这意味着,人口红利和移动化趋势促进了母婴APP的高速发展。

京东商城母婴玩具采销部总经理刘利振表示,一、二线城市的婴孩养育成本比三、四线城市要高,所以从数据来看,三、四线城市增速是比较快的。从数据表现也是一样的,我们国产奶粉和国产纸尿裤增速非常快,这两大品类销售在京东的增速都超过了100%。

■链接

明年母婴童消费市场规模将达3万亿元

为了分得母婴产品消费市场这个“大蛋糕”,我市还特意成立了孕婴童用品产业协会,包括生产厂家、总代理、实体零售、互联网服务公司、金融服务机构等行业上下游企业,共同抱团进军孕婴童产业。

《2017中国母婴家庭人群白皮书》显示,2013年,单独二胎政策放开后,中国人口出生率呈现明显增长。艾瑞分析认为,2015年的全面二胎政策将促使30岁以上人群的生育率再次上升;中国第三次婴儿潮人群(1986~1992年出生)进入生育高峰期(25~34岁),生育率均超过40‰;中国人对猴宝宝和猪宝宝存在偏爱心理,生育需求将进一步释放,预计到2018年,出生率将攀升至12.81‰。随着新一波出生高峰到来,母婴家庭人群规模及消费市场将进一步扩大,而且潜力巨大。

根据中国产业信息网的数据,随着新生儿人口数量增加,人均可支配收入的增加以及母婴童家庭消费能力提升,预计到2020年,我国母婴童消费市场规模将达到3万亿元。在政策鼓励“二孩”的背景下,人均可支配收入的增加以及新生代父母的育儿观念不断提升,家庭母婴支出占比在稳步提升。目前行业消费比较集中在一、二线城市的年轻父母,未来伴随着三、四线城市的崛起,这个行业还将进一步释放巨大的利润空间。